Byggnadskreditiv

Vad är byggnadskreditiv? Ska man bygga ett hus, eller renovera ett hus, är det många punkter som ska tas i beaktande. Det är en lång process som inkluderar många moment, däribland ekonomi. Att bygga ett hus är inte billigt och det kostar en del pengar. De allra flesta måste ta lån när de ska bygga ett hus. Det kan vara svårt, då man kanske redan har ett boende sedan innan, med lån på. Därtill är det inte möjligt att ta bolån på ett hus som inte har byggts än, då huset inte kan stå som säkerhet. Det är här byggnadskreditiv kommer in i bilden.

Vad är byggnadskreditiv?

En byggnadskredit är ett reserverat belopp som används för att betala alla större kostnader som berör husbygget – det utgår endast ränta på det utnyttjade beloppet. En byggnadskreditiv är som en checkkredit eller en kontokredit som är specificerad på hus och nybyggen.

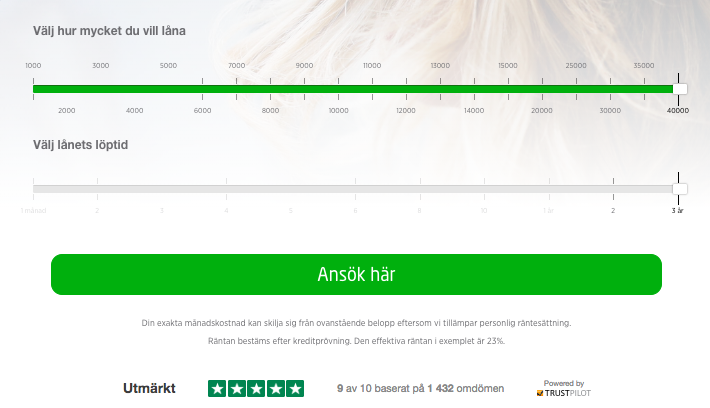

Hur funkar byggnadskreditiv? Det fungerar på samma sätt, nämligen att man har en innestående kredit, med ett maxbelopp, och betalar enbart ränta på den summa som faktiskt används (vid s.k lyft).

När man ska ta sig an att bygga ett hus kan det vara smidigt att ta en byggnadskreditiv. Den har samma funktion som ett lån, det vill säga att man lånar pengar av banken, men fungerar något annorlunda. Istället för att få ut pengar är det banken som står för ens fakturor under byggnadsprocessen, mot att man betalar ränta och avgifter på dem. Det är en löpande kredit, med ett maxbelopp, som man nyttjar allt efter hur mycket som behövs.

Det som är positivt med byggnadskreditiven är att man inte behöver betala ränta på hela beloppet. Man betalar enbart ränta på den del som faktiskt används. Det gör att man kan komma undan med en del räntekostnader om bygget blir billigare än förutspått.

Byggnadskreditiv till bolån

Byggnadskreditiv till bolån

Byggnadskreditiv specialiserar sig på bolån. Man kan ta en byggnadskreditiv om man ska bygga ett helt nytt hus eller om man vill renovera sitt nuvarande hus. Dock rekommenderas det inte att ta en kredit för en renovering. Istället bör man se om det finns möjlighet att få in det i bolånet, då bolånet oftast har en lägre ränta än krediten. En del banker råder även att beloppet måste hamna över en viss summa för att det ska vara lönt att använda.

Det finns en del direktiv att tänka på när man ska ansöka om krediten. Det gäller att man kommer väl förberedd. De flesta banker kräver att man har ett entreprenadkontrakt och/eller bygglov med sig tillsammans med en eventuell förhandsvärdering som man kan visa upp. Det är högst relevant att den/de person/er som står som ägare av tomten även är den/de som står på entreprenadkontraktet för själva huset.

Det görs dessutom en kreditupplysning på låntagaren ifråga, och ens personliga ekonomi ses över. Detta gör långivaren för att se hur stor risk det är för dem att låna ut pengar till en, och hur stor chansen är för att dem ska kunna få tillbaka dem.

Byggnadskreditiv insats

Vad ligger insatsen på i en byggnadskreditiv? När man får tillgång till en byggnadskreditiv måste man även se till att betala en del själv, det vill säga en insats. En insats behöver inte bara bestå utav pengar. Insatsen är en procent del av hela summan. Man kan även gå in med olika saker själva, så som egen tomt, eget arbete och så vidare. Hur mycket man kan komma att betala i insats är dock väldigt individuellt, och beror på en mängd faktorer.

Byggnadskreditiv ränta

Vad finns det för ränta byggnadskreditiv? Många banker har många olika erbjudanden då det kommer till dessa tjänster. Byggnadskreditiv Swedbank, SEB, Nordea, Handelsbanken är bara några få av de banker som har möjlighet att erbjuda något i kreditväg. Detta med olika räntesatser, och det gäller att man har ögonen öppna. Här har du exempel på vad ett byggnadskredit kostar hos Danske Bank och Nordea.

| Byggnadskrediter – småhus | Danske bank | Nordea |

| Granskning, uppläggning, spärrförbindelse, omläggning av krediten samt faktura betalning (avser fakturor som omfattas av spärrförbindelse) | 4.500 kr per fastighet | |

| Uppläggningsavgift: | 4 500 kr | 4 500 kr |

| Besiktning (Om extern besiktningsman anlitas kan annat pris gälla) | 750 kr | |

| Ränta: | Individuell | |

| Kreditavgift: | Individuell |

Normalt så sköter bankerna betalningarna av fakturorna till entreprenören och leverantörerna enligt en betalplan (s.k. lyft).

Hur mycket ränta man kommer behöva betala är individuellt från fall till fall. Det beror på en mängd saker och går inte att säga på rak arm. Men man kan kolla på diverse forum på internet och på bankernas egna hemsidor, för att se om det finns en möjlighet att bena ut vart den billigaste räntan finns.

Table of Contents